Mysterium SCHUFA: Ist ein SCHUFA-Eintrag wirklich schlecht?

Jeder Mensch ist ihr früher oder später gewiss schon einmal begegnet: Wenn ein neues Bankkonto eröffnet, ein Kreditvertrag abgeschlossen oder eine Wohnung vermietet wird, dann kommt die SCHUFA ins Spiel. In der Regel muss der Kunde einer Abfrage bei der SCHUFA zustimmen, wenn solche Geschäfte abgeschlossen werden sollen. Die bei der SCHUFA gespeicherten Daten sowie der SCHUFA-Score können einen großen Einfluss auf die Kreditentscheidung haben. Oft kommt es vor, dass der Kredit von Finanz-Anbietern aufgrund der SCHUFA-Daten verweigert wird. Auch mancher Vermieter hat sich schon dazu entschieden, einen Mietvertrag nicht zu unterschrieben, weil der Mieter negativ bei der SCHUFA aufgefallen ist. Solltet ihr eure Bonität unter Beweis stellen müssen (z.B. bei einem Vermieter), könnt ihr dies mit der Bonitätsauskunft für 29,95€ hier tun:

![]()

Vielen Verbrauchern macht das Angst. Wenn der Begriff SCHUFA fällt, stehen dem ein oder anderen Menschen die Schweißperlen auf der Stirn. Das muss nicht sein. Denn das größte Problem im Umgang mit der SCHUFA ist meist, dass kaum jemand weiß, wie die SCHUFA eigentlich arbeitet und was SCHUFA-Score und SCHUFA-Daten eigentlich genau bedeuten.

Inhaltsübersicht

Was ist die Wirtschaftsauskunftei SCHUFA?

SCHUFA – Name steht heute als Ausdruck für sich. Das Kürzel steht für den etwas sperrigen Namen »Schutzgemeinschaft für allgemeine Kreditsicherung«. Die Bezeichnung ist einfacher geworden, der Zweck der SCHUFA ist aber unverändert geblieben: Die SCHUFA speichert Daten über Personen, um die Bonität, also die Kreditwürdigkeit zu bestimmen. Unter anderem mit diesen Informationen wollen sich die Kreditgeber bei der Kreditvergabe davon vergewissern, dass die Kreditnehmer das geliehene Geld samt Zinsen tatsächlich zurückzahlen können. In diesem Sinne dient die SCHUFA aus Sicht der Banken, Kreditinstitute und Händler in erster Linie dazu, einen Ausfall der Kredite und damit große wirtschaftliche Verluste besser einzuschätzen. Denn wenn ein Dienstleister auf Basis der SCHUFA-Daten die Kreditwürdigkeit eines potenziellen Kunden infrage stellt, haben die anfragenden Unternehmen beispielsweise die Möglichkeit, einen Ratenkauf abzulehnen. Banken könnten andere Konditionen und höherer Zinsen für den Kredit verlangen, um das Risiko auf seinen der Bank zu minimieren. Insofern trägt die SCHUFA dazu bei, Unternehmen und Banken vor risikoreichen Geschäften zu schützen.

Welche Daten speichert die SCHUFA?

Um die Hauptaufgabe, Verbraucher und Unternehmen auf ihre Bonität und Kreditwürdigkeit hin zu überprüfen, erfüllen zu können, greift die SCHUFA auf einen großen Datenbestand mit Informationen über einzelne Personen und Firmen zurück. Die Daten selbst stammen dabei aus ganz unterschiedlichen Quellen. Banken und Sparkassen melden bei der SCHUFA die Eröffnung von Konten und die Beantragung von Kreditkarten. Auch der Abschluss eines Kredits wird der SCHUFA gemeldet. Ebenso wird die SCHUFA informiert, wenn der Kredit nicht bedient wird oder wenn es zu Unregelmäßigkeiten bei der Ratenzahlung kommt.

Autohändler und Leasingunternehmen liefern Daten an die SCHUFA, wenn ein Auto finanziert wird. Stromanbieter geben den Wechsel der Kunden bekannt. Telekommunikationsunternehmen leiten Informationen an die SCHUFA weiter, wenn ein neuer Handyvertrag geschlossen wird. Kommen die Kunden ihren Zahlungsverpflichtungen nicht nach, wird natürlich auch dieser Zahlungsrückstand an die SCHUFA gemeldet.

Schließlich informieren Versandhäuser die SCHUFA, wenn Anschaffungen mit Ratenzahlung finanziert werden sollen. Auch hier wird gemeldet, wenn die Kunden mit der Ratenzahlung in Verzug geraten.

Unterschied: Anfrage Konditionen und Anfrage Kredit

Je nach Informationsbedürfnis können Banken, Kreditinstitute und Unternehmen unterschiedliche Auskünfte bei der SCHUFA anfordern, um die Bonität des Kunden abzuschätzen.

Anfrage Konditionen

Bei der sogenannten „Anfrage Kreditkonditionen“ werden die Daten nicht dauerhaft bei der SCHUFA gespeichert. Hier ist klargestellt, dass der Kunde lediglich nach Konditionen für ein Angebot angefragt hat und (noch) keinen tatsächlichen Kreditantrag gestellt hat. Seriöse und gute Onlineanbieter, die z.B. Vergleichsrechner anbieten, bei denen man vorab aber schon seine persönlichen Daten angeben musste, agieren genau so – nämlich nur mit einer Konditionen-Anfrage. Smava (siehe Smava Kredit-Deal mit Cashback) schreibt dazu beispielsweise:

Bei smava können sich Verbraucher über Kredite informieren, ohne negative Folgen für den SCHUFA-Score fürchten zu müssen (was ansonsten nicht immer der Fall ist). Denn: Alle Partnerbanken von smava führen bei einer Recherche, bei der Verbraucher online Kredite berechnen möchten, zunächst nur eine s. g. „Anfrage Konditionen“ durch, bei der keine Auskunftei darüber informiert wird, dass sich ein Verbraucher für ein Darlehen interessiert. Erst bei konkretem Interesse wird eine s.g. „Anfrage Kredit“ gestellt, bei der konkrete Informationen vom Kreditinteressenten eingeholt werden.

Anfrage Kredit

Ist man an einen weniger guten Kreditanbieter oder -vermittler geraten, kann es durchaus sein, dass dieser normale Interessentenanfragen, die normalerweise mit „Anfrage Konditionen“ gestellt werden sollten, mit einer „Anfrage Kredit“ abschicken. Dann erhalten die Banken sehr umfangreiche Informationen über die finanziellen Belastungen des Kunden und seine Vertragstreue. Selbstverständlich übermittelt die SCHUFA bei diesen Anfragen auch den Wert des SCHUFA-Scores. Die Banken, Kreditinstitute und Unternehmen können sich daher ein ziemlich gutes Bild der Bonität machen. Diese Anfrage wird normalerweise nur genutzt, wenn man abschließend einen Kredit beantragen möchte. Denn selbst wenn der Kunde den Kreditvertrag nach einer Prüfung nicht unterschreibt, weil er kein Interesse mehr hat, wird diese Anfrage bei der SCHUFA gespeichert. Dies kann zur Verschlechterung des Scores des Kunden führen.

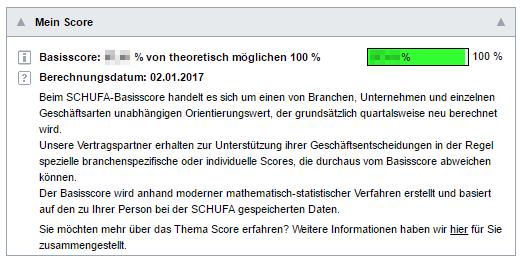

Was sagt der SCHUFA Score eigentlich aus?

Beim SCHUFA-Score handelt es sich um eine Punktzahl zwischen 1 und 100. Je höher die Zahl, desto besser bewertet die SCHUFA die Bonität des Kunden.

Errechnet wird diese Punktzahl aus Informationen, die über eine einzelne Person oder ein Unternehmen bekannt sind, und fasst diese Informationen in einem griffigen Wert zusammen. Eine schlechte Bewertung bei der SCHUFA ist also gleichbedeutend mit einem schlechten SCHUFA Score.

Wichtig: SCHUFA Einträge sind meist nicht schlecht

Das Wort SCHUFA Eintrag ist meist negativ besetzt. Viele Menschen glauben, dass ihnen eine Ratenzahlung, ein Kredit oder gar eine Wohnung verweigert werden würde, weil sie einen SCHUFA-Eintrag haben und ihnen damit eine schlechte Bonität bescheinigt wird. Das muss aber nicht unbedingt so sein.

SCHUFA-Einträge können also auch ein Hinweis auf die ausgesprochen gute Kreditwürdigkeit sein!

Fakt ist: Zu über 90% der Eingetragenen liegen nur positive Daten vor!

Wer hin und wieder eine größere Anschaffung über Ratenzahlung finanziert und mit den Zahlungen nicht in Verzug gerät, beweist dadurch nicht zuletzt, dass er mit Geld umgehen kann. Aus diesen SCHUFA-Daten kann ein Anbieter schlussendlich eine positive Bilanz ziehen: Die Wahrscheinlichkeit, bei anderen Ratenkäufen in Zahlungsschwierigkeit zu geraten, ist vergleichsweise gering. In diesem Sinne wird die SCHUFA bei einer entsprechend Anfrage trotz „SCHUFA Eintrag“ eine positive Rückmeldung geben.

Nicht zuletzt gibt es durchaus Menschen, die bei der SCHUFA noch gar nicht erfasst sind – also keinerlei Anfragen oder Einträge haben. Solch „unbeschriebene Blätter“ haben meist Probleme, Kreditkarten oder sonstige bonitätsbehaftete Dienstleistungen in Anspruch zu nehmen, da dem Anbieter durch die SCHUFA keinerlei Informationen vorliegen – was diesen durchaus skeptisch stimmen kann.

Wann müssen SCHUFA-Daten gelöscht werden?

Wer einmal einen negativen SCHUFA-Eintrag bekommt, muss nicht für den Rest seines Lebens damit leben. Denn der Gesetzgeber verpflichtet die SCHUFA, die gespeicherten Daten nach einer gewissen Zeit zu löschen. Informationen über Kredite und unregelmäßige Ratenzahlungen werden beispielsweise 3 Jahre nach der vollständigen Rückzahlung des Kredits gelöscht, Kreditanfrage müssen nach 12 Monaten aus der SCHUFA-Datenbank verschwinden.

In einem Fall gibt es jedoch überhaupt keine Frist zur Löschung der Daten: Wenn ein Verbraucher feststellt, dass bei der SCHUFA unstrittig falsche Einträge vorgenommen wurden, so müssen diese falschen Einträge umgehend aus der Datenbank gelöscht werden.

Wo und wie kann ich meine SCHUFA-Score einsehen?

Verbraucherschützer raten, regelmäßig den SCHUFA-Score und die Einträge zu überprüfen. Um zu erfahren, welche Daten bei der SCHUFA über die eigene Person gespeichert sind, kann sich jeder Bürger an die SCHUFA wenden. Einmal im Jahr kann eine kostenlose Selbstauskunft beantragt werden. Mit dieser Selbstauskunft können die Verbraucher nachvollziehen, welche Daten über sie gespeichert wurden. Zudem erfahren die Verbraucher ihren SCHUFA-Score und können sich so ein Bild davon verschaffen, wie die SCHUFA die Bonität einschätzt. Verbraucherschützer raten, von dieser kostenlosen Selbstauskunft Gebrauch zu machen und die Daten regelmäßig auf ihre Richtigkeit zu überprüfen. Gegen falsche Daten sollte so bald wie möglich Einspruch erhoben werden, um eine schlechte Bewertung zu verhindern.

Leider kann diese kostenlose Selbstauskunft nicht direkt über das Internet beantragt werden. Auf der Internetseite ist jedoch unter dem Link zur „Datenübersicht nach § 34 Bundesdatenschutzgesetz“ ein Formular zu finden, mit dem die Selbstauskunft auf dem Postweg beantragt werden kann. Vorsicht ist bei Anbietern geboten, die im Internet versprechen, den Antrag auf Selbstauskunft entgegenzunehmen. Oft sind mit dieser Serviceleistung hohe Kosten oder Abofallen verbunden. In jedem Fall heißt es, das Kleingedruckte genau zu studieren.

Über meineSCHUFA.de kann der interessierte Nutzer ansonsten auch die Onlineauskunft „meineSCHUFA kompakt“ für 30 Tage kostenlos testen und dort direkt seine Statusabfragen, Änderungen und Korrekturwünsche digital und online weiterleiten.

Hier in nachfolgender Grafik seht ihr die Vorteile von meineSCHUFA kompakt im Vergleich zur kostenlosen Selbstauskunft:

Kredite ohne SCHUFA

Wer bei der SCHUFA in einem schlechten Licht dasteht, unterliegt nicht selten der Verlockung, Angeboten zu folgen, die einen Kredit ohne SCHUFA-Auskunft versprechen. Doch hierbei ist Vorsicht geboten. Denn ernsthafte Geldgeber, die auf eine Bonitätsprüfung verzichten, haben von vornherein das Risiko des Totalausfalls einkalkuliert. Entsprechend hoch fallen die Zinssätze aus. Das bedeutet, dass ein Kredit ohne SCHUFA sehr teuer werden kann. Oft dürfte es sich lohnen, bei einer seriösen Bank nachzufragen, welche Konditionen sie trotz schlechter SCHUFA-Daten bietet.

Werden sogar traumhafte Zinsen ohne SCHUFA-Anfrage in Aussicht gestellt, heißt es: Finger weg! Schon der gesunde Menschenverstand kommt schnell zu dem Schluss, dass es diese hervorragenden Konditionen gar nicht geben kann, wenn alles mit rechten Dingen zugeht.

Altersverifikationen mit der SCHUFA

Ganz gleich, ob positive oder negative Daten bei der SCHUFA vorhanden sind – meist muss man sich freuen, über einen Eintrag zu haben. Denn die SCHUFA-Daten können nicht nur die Bonitätswertung genutzt werden. Mit Leichtigkeit lässt sich mit diesen Daten auch das Alter nachweisen. Daraus hat die SCHUFA längst ein eigenes Geschäftsfeld entwickelt. Wer aus Gründen des Jugendschutzes im Internet sein Alter nachweisen muss, kann die Altersverifikation der SCHUFA nutzen. Eine kurze Anfrage bei der SCHUFA reicht aus, um festzustellen, ob der Kunde volljährig ist. Das Unternehmen versichert aber, dass diese Daten nicht in die Bewertung einfließen.

Fazit: Gelassenheit ist oberstes Gebot

Im Grunde lässt sich für den Umgang mit der SCHUFA nur ein Ratschlag geben: Gelassenheit! Denn die SCHUFA verfolgt in einer Linie das Ziel, Kreditgeber vor Zahlungsausfällen zu schützen. Verbraucher sollen dadurch keinesfalls benachteiligt werden. Wer regelmäßig zahlt, hat wenig zu befürchten. Wer öfters in Verzug gerät, sollte die SCHUFA nicht zum Sündenbock machen. Vielleicht ist er besser beraten, wenn er seine Finanzen und sein Einkaufsverhalten einmal gründlich auf den Prüfstand stellt. Mit dem Online-Zugang meineSCHUFA.de bietet die SCHUFA zudem die notwendige Transparenz über alle zu meiner Person gespeicherten Daten. Wer seinen Zahlungsverpflichtungen regelmäßig nachkommt und seine bei der SCHUFA gespeicherten Daten im Blick hat, braucht nichts zu befürchten.